[Cập nhật] Mẫu báo cáo nội bộ chuẩn nhất 2024

Mục lục

Với mỗi doanh nghiệp, báo cáo nội bộ là rất cần thiết vì việc này giúp nhà quản trị kiểm soát được tình hình tài chính của doanh nghiệp. Vậy báo cáo nội bộ là gì? Làm sao để lập một bản báo cáo chuẩn nhất? Mời các bạn đọc bài viết dưới đây để được giải đáp!

Báo cáo nội bộ là gì?

Trước khi tìm hiểu cách lập một bản báo cáo, chúng ta cần tìm hiểu xem báo cáo nội bộ là gì nhé!

-

Khái niệm

Báo cáo nội bộ là văn bản ghi lại chi tiết các hoạt động nội bộ của doanh nghiệp hay tổ chức kinh doanh trong một thời gian nhất định. Có thể hiểu đơn giản, bản báo cáo này sẽ thể hiện kết quả kinh doanh, tình hình hàng tồn kho hay những công nợ phải thu trả,…

-

Phân loại báo cáo nội bộ

Báo cáo nội bộ có nhiều loại, tuy nhiên có 5 loại phổ biến mà doanh nghiệp nào cũng cần biết:

- Báo cáo kết quả kinh doanh

- Báo cáo về sự biến động hàng tồn kho

- Báo cáo về sự tăng giảm của tài sản cố định

- Báo cáo công nợ phải thu

- Báo cáo công nợ phải trả

-

Vai trò của báo cáo nội bộ là gì?

Báo cáo nội bộ có 2 vai trò chính:

- Là cơ sở để nhà quản trị ra quyết định cho các hoạt động nội bộ.

- Là căn cứ để thực hiện nghĩa vụ đóng thuế của doanh nghiệp.

5 mẫu báo cáo nội bộ chuẩn nhất 2023 theo Thông tư 200/2014/TT-BTC

Như đã đề cập ở trên, có 5 loại báo cáo nội bộ phổ biến. Nếu bạn đang không biết cách lập 5 loại báo cáo trên sao cho chuẩn nhất thì hãy tham khảo nội dung bên dưới nhé!

-

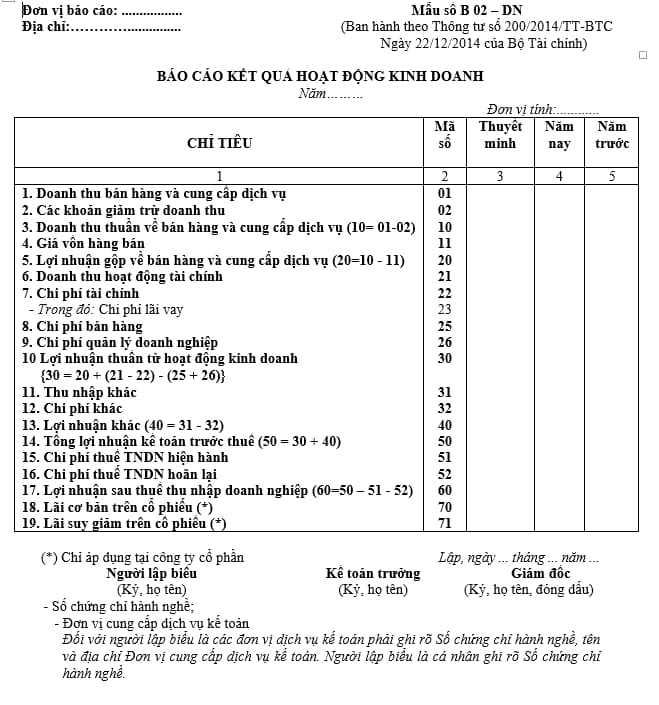

Mẫu báo cáo kết quả kinh doanh

Dưới đây là mẫu báo cáo kết quả hoạt động kinh doanh của doanh nghiệp (mẫu

số B 02-DN). Mẫu này có thể áp dụng cho mọi doanh nghiệp ở bất cứ lĩnh vực nào hay mọi thành phần trong nền kinh tế.

Mẫu báo cáo kết quả kinh doanh

Mẫu báo cáo kết quả kinh doanh

Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp là văn bản trình bày kết quả sản xuất, kinh doanh của một doanh nghiệp trong một thời kỳ nhất định.

Hay nói cách khác, báo báo cáo kết quả hoạt động kinh doanh của doanh nghiệp thể hiện tổng doanh thu, tổng chi phí doanh nghiệp bỏ ra tương ứng để đạt doanh thu đó và lợi nhuận (sự chênh lệch giữa tổng doanh thu và tổng chi phí) mà doanh nghiệp đạt được trong một thời kỳ.

Việc lập báo cáo kết quả hoạt động kinh doanh sẽ giúp cho nhà quản lý nắm được tình hình kinh doanh của doanh nghiệp, từ đó đưa ra những biện pháp nhằm đạt được mục đích kinh doanh.

Dựa theo Thông tư 200/2014/TT-BTC vào ngày 22/12/2014 của Bộ Tài chính thì báo cáo kết quả hoạt động kinh doanh sẽ có các nội dung chính sau:

- Đơn vị báo cáo (tên doanh nghiệp hay tổ chức kinh doanh) và địa chỉ của đơn vị báo cáo.

- Tên của báo cáo.

- Năm lập báo cáo.

- Đơn vị tính.

- Bảng thống kê số liệu gồm 5 cột: Chỉ tiêu (gồm 19 chỉ tiêu), Mã số, Thuyết minh, Năm nay, Năm trước.

- Ngày tháng năm lập báo cáo.

- Chữ ký: Người lập biên, kế toán trưởng, giám đốc.

>> Xem thêm: TOP 5+ Bảng đánh giá năng lực nhân viên phổ biến 2023

-

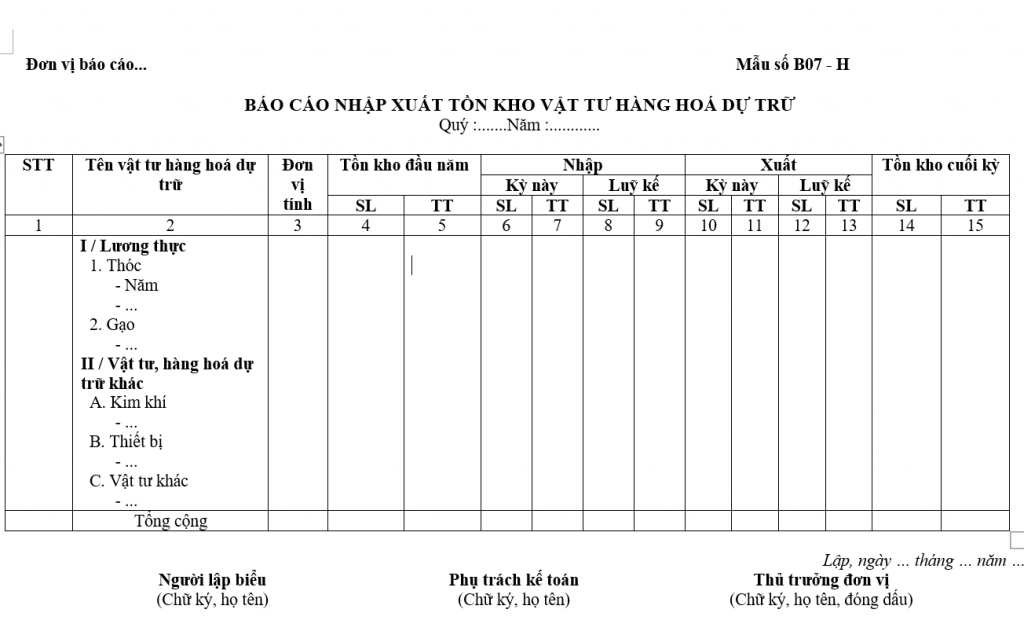

Mẫu báo cáo về sự biến động hàng tồn kho

Mẫu báo cáo về sự biến động hàng tồn kho

Mẫu báo cáo về sự biến động hàng tồn kho

Báo cáo về hàng tồn kho là một bản báo cáo nội bộ tổng hợp số lượng hàng tồn kho của tổ chức kinh doanh hay doanh nghiệp. Loại báo cáo này sẽ thể hiện tình hình hàng tồn kho của doanh nghiệp biến động như thế nào ở đầu kỳ và cuối kỳ.

Việc lập báo cáo về hàng tồn kho trong nội bộ doanh nghiệp sẽ giúp cho doanh nghiệp nắm được hàng tồn kho mà doanh nghiệp còn là bao nhiêu, từ đó có bổ sung thêm để quá trình sản xuất không bị gián đoạn.

Để lập một báo cáo về hàng tồn kho chuẩn nhất theo mẫu số, cần đảm bảo đủ các nội dung sau:

- Đơn vị báo cáo

- Tên báo cáo

- Thời gian lập báo cáo hàng tồn kho

- Bảng thống kê gồm 7 cột: Số thứ tự, Tên vật tư hàng hóa dự trữ, Đơn vị tính, Tồn kho đầu năm, Nhập, Xuất, Tồn kho cuối kỳ.

- Ngày tháng năm lập báo cáo.

- Chữ ký: Người lập biểu, phụ trách kế toán, thủ trưởng đơn vị.

-

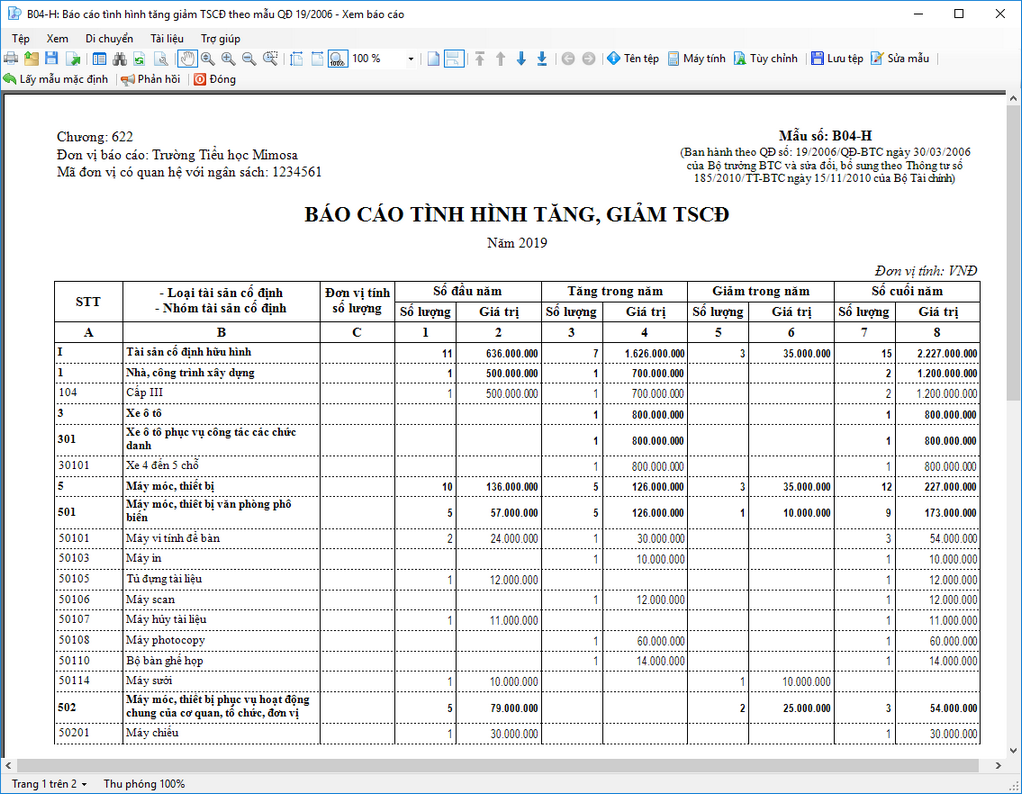

Mẫu báo cáo tăng giảm tài sản cố định trong nội bộ doanh nghiệp

Mẫu báo cáo sự biến động tài sản cố định

Mẫu báo cáo sự biến động tài sản cố định

Báo cáo tăng giảm tài sản cố định trong nội bộ doanh nghiệp là bản báo cáo thống kê các tài sản cố định mà doanh nghiệp sở hữu và sự biến động của tài sản cố định đó trong một năm.

Việc lập báo cáo tăng giảm tài sản cố định rất cần thiết, vì việc này giúp thống kê sự biến động, hao hụt của những tài sản cố định bên trong doanh nghiệp. Điều này có thể giúp cho nhà điều hành doanh nghiệp đưa ra cách sử dụng tài sản cố định hợp lý, sao cho giảm thiểu chi phí nhất.

Dựa theo quy định của Bộ Tài chính, một báo cáo tăng giảm tài sản cố định trong nội bộ doanh nghiệp chuẩn sẽ gồm các nội dung sau:

- Đơn vị báo cáo.

- Tên loại báo cáo.

- Năm báo cáo.

- Đơn vị tính.

- Bảng thống kê tình hình tăng, giảm tài sản cố định gồm 7 cột: Số thứ tự, Loại tài sản cố định và nhóm tài sản cố định, Số đầu năm, Tăng trong năm, Giảm trong năm, Số cuối năm.

-

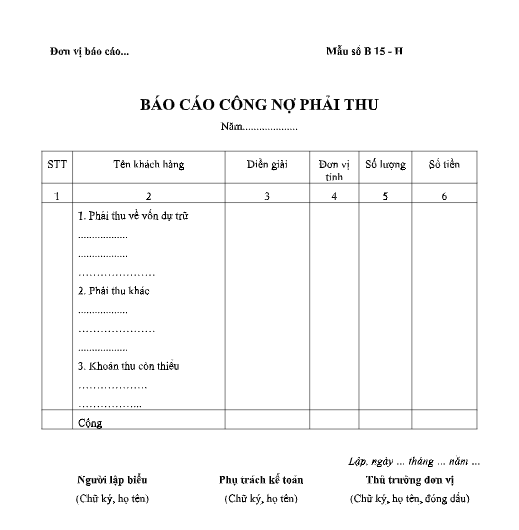

Mẫu báo cáo công nợ phải thu

Mẫu báo cáo công nợ phải thu

Mẫu báo cáo công nợ phải thu

Báo cáo công nợ phải thu là bản báo cáo nội bộ về các khoản tiền mà doanh nghiệp cần phải thu từ khách hàng, từ đối tác làm ăn hay các khoản thu khác trong một thời kỳ nhất định.

Báo cáo công nợ phải thu là việc vô cùng quan trọng vì nó giúp doanh nghiệp chủ động trong việc kiểm soát tài chính của mình. Từ đó, người điều hành sẽ đưa ra những cách để sử dụng hiệu quả nguồn tài chính của doanh nghiệp.

Một bản báo cáo tài công nợ phải thu chuẩn sẽ phải có đầy đủ các nội dung sau:

- Đơn vị báo cáo.

- Tên loại báo cáo: Báo cáo công nợ phải thu.

- Năm lập báo cáo.

- Bảng thống kê công nợ phải thu gồm 6 cột: Số thứ tự, Tên khách hàng, Diễn giải, Đơn vị tính, Số lượng, Số tiền.

- Ngày tháng năm lập báo cáo.

- Chữ ký: Người lập biểu, Phụ trách kế toán, Thủ trưởng đơn vị.

-

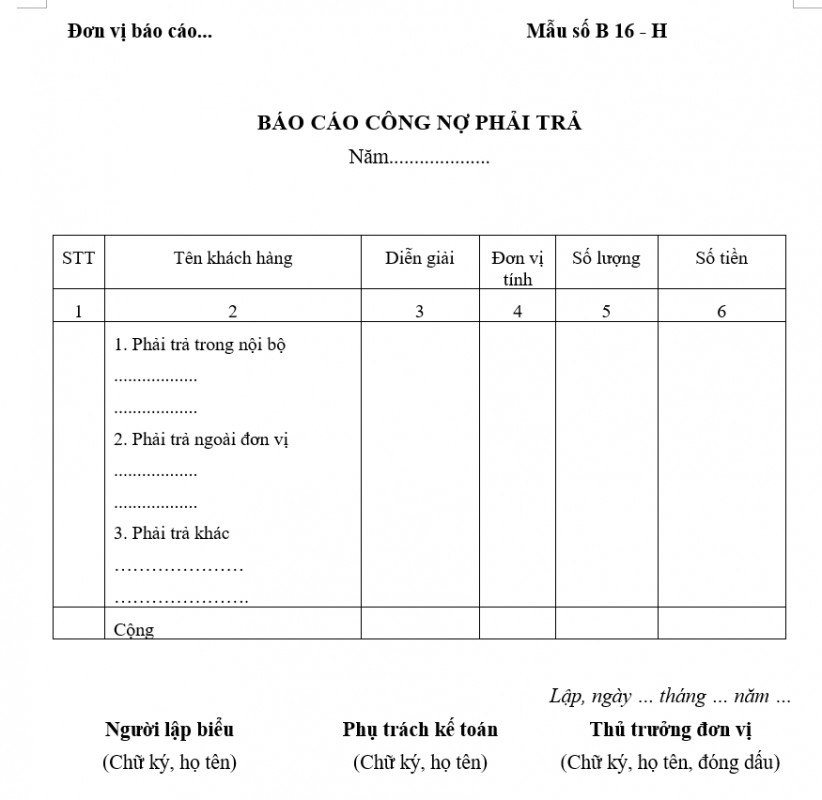

Mẫu báo cáo công nợ phải trả

Mẫu báo cáo công nợ phải trả

Mẫu báo cáo công nợ phải trả

Báo cáo công nợ phải trả là bảng thống kê về các khoản tiền mà doanh nghiệp cần phải trả cho người bán, cho nội bộ doanh nghiệp hay cho người cung cấp trong một thời kỳ nhất định.

Việc lập báo cáo công nợ phải trả sẽ giúp cho nhà quản trị kiểm soát chặt chẽ tình hình tài chính của doanh nghiệp và đưa ra những cách thức để sử dụng một cách hiệu quả nhất nguồn tài chính đó.

Tương tự như cách lập báo cáo công nợ phải thu thì báo cáo công nợ phải trả cũng phải đầy đủ các nội dung sau:

- Đơn vị báo cáo.

- Tên loại báo cáo: Báo cáo công nợ phải trả.

- Năm lập báo cáo.

- Bảng thống kê công nợ phải thu gồm 6 cột: Số thứ tự, Tên khách hàng, Diễn giải, Đơn vị tính, Số lượng, Số tiền.

- Ngày tháng năm lập báo cáo.

- Chữ ký: Người lập biểu, Phụ trách kế toán, Thủ trưởng đơn vị.

3 nguyên tắc khi lập báo cáo nội bộ

Khi lập một báo cáo nội bộ, ngoài việc làm đúng mẫu theo quy định của Bộ Tài chính thì cần đảm bảo 3 nguyên tắc sau:

- Tính chính xác: đây là nguyên tắc quan trọng nhất khi lập bất cứ loại báo cáo nào. Vì báo cáo nội bộ chính xác thì mới giúp nhà quản trị nắm được tình hình doanh nghiệp một cách đúng nhất.

- Tính thẩm mỹ: một bản báo cáo cần phải đảm bảo tính thẩm mỹ để người xem dễ dàng tìm thấy những nội dung quan trọng.

- Tính thống nhất: cần phải có tính thống nhất để có thể dễ dàng trong việc kiểm tra lại các số liệu đã thống kê.

Tổng kết:

Trên đây là những thông tin chi tiết về 5 loại báo cáo nội bộ phổ biến mà doanh nghiệp nào cũng phải biết. Hy vọng qua bài viết, bạn có thể lập được những bản báo cáo chuẩn nhất cho doanh nghiệp của mình.